Ohne eine Berufsunfähigkeitsversicherung droht der finanzielle Ruin!

Eine Berufsunfähigkeitsversicherung ist sinnvoll, wenn der Lebensunterhalt von der Arbeitskraft einer Person abhängig ist. Ohne Arbeitskraft gibt es keine Absicherung. Weder im niedrigen noch im hohen Alter. Wer also berufsunfähig wird, steht ohne Einkommen dar. Es droht der finanzielle Ruin.

Wenn der Rücken nach mehreren Bandscheibenvorfällen starke Schmerzen verursacht, ist an körperliche Arbeit nicht mehr zu denken. Auch langes Sitzen wird zur Qual. Es ist ganz egal, ob es sich um einen Handwerker oder Sachbearbeiter handelt, denn eine solche Diagnose kann für beide Tätigkeiten das berufliche Ende bedeuten.

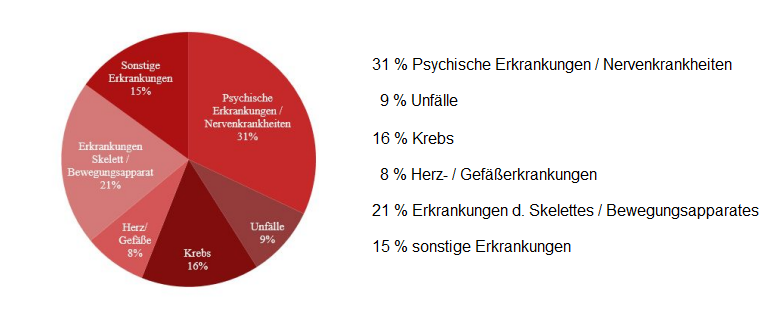

Laut Morgen & Morgen vom 10. Mai 2017 sind die Ursachen für die Berufsunfähigkeit folgendermaßen verteilt:

Gemäß einer Studie schafft es jeder fünfte Deutsche nicht, bis zur Altersrente zu arbeiten. Jeder 5. Deutsche bezieht vorher eine Erwerbsminderungsrente. Viele Menschen sind in ihrem Arbeitsleben zeitweise berufsunfähig und können durch einen Unfall oder eine schwere Krankheit für eine gewisse Zeit nicht in ihrem Beruf arbeiten.

Die gestzliche Rentenversicherung leistet erst, wenn die betroffene Person überhaupt nicht mehr arbeiten kann. Eine gute private Berufsunfähigkeitsversicherung (BU) hingegen leistet schon, wenn der Versicherte zu mindestens 50 % für einen Zeitraum von mindestens sechs Monaten berufsunfähig ist.

Die BU kann entweder als selbständiger Vertrag (SBU) oder als Zusatz zu einer Hauptversicherung (BUZ) abgeschlossen werden. Der Abschluss einer Berufsunfähigkeitsversicherung als Zusatzversicherung ist allenfalls als Zusatz zu einer Risiko-Lebensversicherung sinnvoll.

Jeder Berufstätige oder Student sollte eine Berufsunfähigkeitsversicherung abschließen. Je jünger und auch gesünder die zu versichernde Person bei Vertragsschluss ist, desto niedriger sind die Beiträge. Verschlechtert sich der Gesundheitszustand vor Abschluss einer Berufsunfähigkeitsversicherung, kann man sich gegebenenfalls nicht oder nur mit deutlichen Leistungsausschlüssen versichern.